O percentual de famílias brasileiras endividadas e inadimplentes chegou a 67,5% em 2020. Nesses casos, além de lidar com as dívidas, essas pessoas vão passar um bom tempo com o score Serasa baixo. Entretanto, a baixa pontuação nos órgãos analistas de crédito não é um problema só de quem está nas estatísticas e pode ter consequências negativas.

Por exemplo, ficar sem acesso a produtos financeiros como empréstimos, financiamentos e claro, os cartões de crédito que tanto nos ajudam a acumular milhas. Pensando nisso, a Serasa lançou o score 2.0 para facilitar o aumento da sua pontuação. Assim, neste post vamos explicar como ele funciona e também trouxemos 8 dicas práticas para que você possa começar a aumentar o seu score Serasa hoje mesmo.

Quer aprender? Então venha com a gente!

O que é o Score Serasa?

Basicamente, o score Serasa é uma pontuação que os órgãos protetores de crédito como SCP, SCPC Boa Vista e Serasa utilizam para classificar um consumidor e projetar o risco de inadimplência do mesmo nos próximos 12 meses. Para criar esse ranking essas instituições usam o seu histórico de pagamento. Entre as informações analisadas estão as contas pagas e as que você deixou atrasar, se possui cartões de crédito e financiamentos.

Além disso, o seu relacionamento com instituições financeiras e se já esteve negativado também entram na conta. A partir de todas essas informações eles vão gerar a sua pontuação que pode ir de 0 a 1000. Dentro deste score também existem categorias de risco financeiro, confira!

- 0 a 200 – Risco Muito Alto de Inadimplência;

- 201 a 400 – Risco Alto Inadimplência;

- 401 a 700 – Risco Médio de Inadimplência;

- 701 a 900 – Risco Baixo de Inadimplência;

- 901 a 1000 – Risco Muito Baixo de Inadimplência.

Talvez você nunca tenha ouvido falar no score Serasa e também não faz ideia de qual é a sua pontuação. Bem, não saber essa informação pode atrasar seus planos financeiros. Mas, por outro lado, é muito simples descobrir. Basta acessar o site do Serasa Experian e consultar o seu score gratuitamente.

Como vai funcionar o novo score Serasa 2.0?

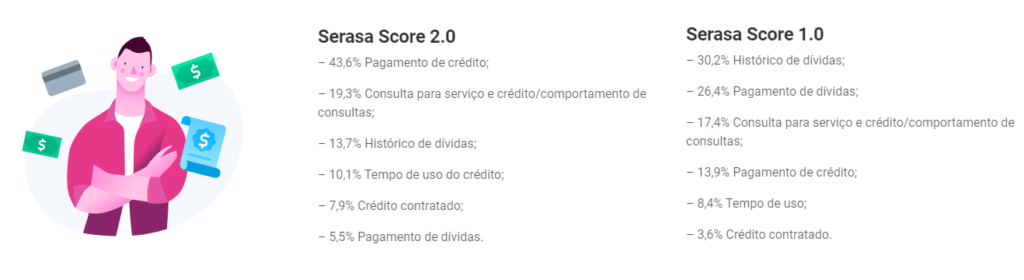

Na prática o score Serasa 2.0 vai funcionar como a versão anterior. Ou seja, ainda existirá a pontuação de 0 a 1.000 e ela poderá ser consultada por bancos e empresas que concedem algum tipo de crédito. Entretanto, a regra para calcular o seu score já não é mais a mesma. Desde o fim de maio o bureau está utilizando uma nova métrica.

Basicamente, o Serasa decidiu dar mais peso às boas práticas de cada indivíduo. Como falamos anteriormente, para chegar na sua pontuação os órgãos protetores de crédito levam em conta o seu histórico de dívidas, a contratação e uso de financiamentos, empréstimos e outras formas de crédito.

Assim, para cada um desses critérios é atribuída uma nota que fará parte da sua pontuação. Assim, a grande mudança no score Serasa 2.0 é que os dados positivos vão ter uma nota maior que os negativos. Outra novidade é que o bureau agora vai incluir as negativações ativas e resolvidas nos últimos 5 anos.

Ou seja, se em algum momento nos últimos 5 anos você ficou com o nome sujo, as empresas vão ter acesso a essa informação. Assim, quem já estava mudando os hábitos para melhorar a pontuação, vai ter uma ajuda e tanto. Visto que, a nova regra favorece o bom comportamento financeiro.

Por que se preocupar com a sua pontuação no Score Serasa?

Essa é uma pergunta que muitas pessoas fazem, pois não entendem qual é a real função do score Serasa. Além de classificar você como consumidor, essa pontuação serve como base para que muitas instituições financeiras avaliem se você é um bom candidato para determinados produtos ou não. Em alguns casos, ele é o fator decisivo.

Para ter uma ideia o seu score Serasa é consultado quando você solicita um cartão de crédito, empréstimos, investimentos, parcelamento e assinatura de alguns serviços. Inclusive, dependendo da sua pontuação, a taxa de juros cobrada será maior ou menor. Assim, se você quer ter acesso a esses benefícios é melhor cuidar muito bem da sua reputação.

Outros artigos que podem interessar:

- Como escolher o melhor cartão de crédito? Descubra;

- 5 dicas para aumentar o limite do cartão de crédito;

- Como conseguir um cartão de crédito melhor? Confira 5 dicas.

8 formas de aumentar a sua pontuação

Agora que você já sabe o que é o score Serasa, por que ele é importante e já conhece a sua pontuação, chegou a hora de aprender a melhorar a sua posição no ranking. Para isso, separamos aqui 8 atitudes que você pode começar a ter hoje mesmo. Veja a seguir quais são.

Limpe o seu nome

Se você está com dívidas pendentes certamente o seu score é baixo. Assim, o primeiro passo é regularizar a sua situação com todos os seus credores. Algumas pessoas desistem de pagar certos compromissos por conta das altas taxas de juros que acabam sendo maiores do que os próprios valores devidos. Mas calma, para tudo se dá um jeito.

Todos os anos, diversos órgãos, inclusive o Serasa, realiza feiras para que pessoas que estão negativadas possam fazer acordos com os seus credores e pagar as dívidas. A boa notícia é que nessas ocasiões é possível conseguir descontos superiores a 50% do valor total do débito. Existe ainda a opção de fazer tudo isso sem sair de casa.

O Serasa Limpa Nome é um aplicativo por meio do qual você pode fazer acordos online com mais de 50 empresas entre bancos, companhias de telefonia, lojas de varejo e universidades, gratuitamente. Além disso, você não precisa entrar em contato com o credor, pois o boleto é gerado pelo próprio Serasa, e ainda ganha um belo desconto.

Atualize os seus dados no Serasa

Limpar o seu nome não é a única coisa que você deve fazer para aumentar o seu score Serasa. Na verdade, essas são práticas que devem ser mantidas para o resto da sua vida. Assim, a nossa segunda dica é atualizar os seus dados junto aos órgãos protetores de crédito. Basicamente, o que você precisa fazer é informar caso mude de endereço, telefone, se o seu salário aumentou, entre outros.

Participe do Cadastro Positivo

O nosso cadastro em empresas como Serasa, SPC e SCPC Boa Vista servem para registar a nossa má conduta financeira. Mas, você sabia que já existe um histórico só com as coisas boas que fizemos? Pois é, o Cadastro Positivo é uma iniciativa do Governo Federal, nele é registrado todas as contas que pagamos em dia, como por exemplo, água, luz, internet, boletos, etc.

Esses registros provam que somos bons pagadores e em consequência disso o nosso score aumenta. Da mesma forma, essas informações podem ser usadas por instituições financeiras em avaliações de crédito. Antigamente era necessário abrir conta no Cadastro Positivo. Mas, hoje, quem tem empréstimos, financiamentos, compras a prazo ou contas de consumo é automaticamente incluído no programa.

Pague as contas em dia

Essa deveria ser uma regra para todo mundo. Pagar as contas em dia tem muitos benefícios. Quando adotamos essa prática as chances de endividamento diminuem drasticamente. Além disso, esse tipo de atitude aumenta mais ainda o nosso score Serasa. Por isso, planeje-se para garantir que todos os seus compromissos serão honrados na data certa. Uma boa dica é deixar tudo com agendamento automático.

Além de pagar as suas contas em dia, você deve evitar o endividamento. Segundo economistas, cada pessoa pode comprometer no máximo 20% da sua renda mensal com o pagamento de dívidas. Ou seja, para garantir que todos os seus compromissos vão ser honrados você deve manter essa proporção.

Você pode gostar também:

- Cartão de crédito: como conseguir isenção da anuidade;

- Cartão de crédito sem anuidade: conheça os 10 melhores;

- Como cadastrar cartão de crédito para ganhar milhas.

Atenção aos pedidos de crédito em excesso

Algumas pessoas, na ânsia de conseguir um cartão de crédito, financiamento ou empréstimo acabam “apelando para todos os santos”. Infelizmente, o que parece ser uma tentativa de aumentar as suas chances de conseguir o que quer é na verdade uma má impressão para o mercado financeiro. O que acontece é que quando você age assim as empresas interpretam como uma atitude suspeita.

Em outras palavras, eles acreditam que alguém, mal intencionado, está usando o seu CPF. Assim, para evitar que o crédito seja concedido eles acabam diminuindo o seu score. Ou seja, além de não conseguir o que queria, você vai abaixar a sua pontuação. Se você fez uma solicitação de empréstimo, financiamento ou cartão de crédito e foi rejeitado, aguarde no mínimo 6 meses para tentar novamente.

Tenha contas em seu nome

Anteriormente, quando falamos sobre o Cadastro Positivo, explicamos que esse programa funciona registrando todos os pagamentos que você faz. Contudo, isso só vai acontecer se as contas estiverem no seu nome. Mas atenção, não empreste o seu nome para outras pessoas. Fazendo isso você corre o risco de ter o efeito contrário.

Se você deseja aumentar a sua pontuação usando contas só confie em colocar o seu nome naquelas cujo pagamento só depende de você. Ahh, não podemos esquecer que também é preciso pagar a conta em dia para que ela gere pontos para o seu score Serasa.

Use as compras a prazo ao seu favor

Aqui nós seguimos basicamente a mesma ideia do tópico anterior. Acontece que os pagamentos em dinheiro ou cartão de débito não são contabilizados, afinal empresas como o Serasa avaliam a nossa relação com o crédito. Assim, uma forma de mostrar que você é um bom pagador é ter compras a prazo e claro, pagá-las em dia.

Conte com o Serasa Turbo aumentar o seu score

A nossa última dica é para ajudar a turbinar a sua pontuação. O Serasa Turbo é uma ferramenta que ajuda você a aumentar o seu score rapidamente. Entretanto, só pode utilizá-la quem já fez a negociação das dívidas no Serasa Limpa Nome e está no Cadastro Positivo. Vale lembrar que não é preciso pagar nada para usar essa função.

Mitos e verdades sobre o score Serasa

Embora o score Serasa seja uma ferramenta simples de entender, ainda assim, existem muitos mitos que rodam a pontuação de crédito. Por isso, selecionamos aqui alguns dos mitos e verdades sobre esse assunto. Confira!

O score Serasa usa apenas dados negativos

Mito! Como explicamos anteriormente, o score Serasa é calculado com base no seu histórico como consumidor. Isso quer dizer que, para chegar a sua pontuação são consideradas todas as operações que você fez. Ou seja, se pagou contas em dia, se tem empréstimos no seu nome, inclusive o cadastro positivo conta pontos a seu favor.

Quanto maior a renda, maior é a pontuação

Mito! A renda mensal do consumidor não afeta o score Serasa. Por outro lado, a maneira como o indivíduo controla o seu salário tem impacto na pontuação. Ou seja, não adianta ganhar R$ 10 mil por mês e não pagar as contas em dia ou estar no cadastro de inadimplentes. O score será baixo do mesmo jeito, por conta dos hábitos financeiros.

É possível conseguir financiamentos mesmo com score baixo

Verdade! Embora o score Serasa seja um fator muito importante para concessão de crédito, é possível conseguir empréstimos, financiamentos e até cartões de crédito. Mesmo que a sua pontuação não seja lá grandes coisas. É claro que, nesses casos, não é tão fácil ter acesso a esses serviços e nem sempre as condições da oferta são boas.

A pontuação considera todo o histórico financeiro

Mito! Segundo o Código de Defesa do Consumidor toda dívida “prescreve” após cinco anos. Ou seja, se você está com o nome sujo, depois deste período os birôs de crédito são obrigados a excluir seu nome do cadastro negativo. Por esse motivo, essas dívidas não podem ser consideradas na sua pontuação, passados os cinco anos.

Mas, cuidado! Embora os birôs de crédito não possam manter o seu nome “sujo” por mais de cinco anos, isso não significa que você não precisa pagar a dívida. Na prática, você ainda continua devendo ao credor. Ou seja, o melhor é acertar a sua situação o quanto antes.

Qual é o próximo passo?

Viu como é fácil aumentar o seu score Serasa? Neste post você aprendeu 8 dicas que podem ser colocadas em prática hoje mesmo. Lembre-se que essa pontuação é muito importante para quem deseja conseguir serviços financeiros como cartões de crédito para acumular ainda mais milhas.

Mas, se você deseja aprender como aumentar o seu score de crédito agora mesmo, o caminho mais certo é através do nosso manual. Nele, além de descobrir as melhores estratégias, você encontra os 5 melhores cartões de crédito para quem está com o score baixo e desvenda os maiores mitos sobre essa pontuação.

Não perca a oportunidade! Adquira agora o manual Score de Crédito do Império das Milhas clicando aqui

Artigo publicado originalmente em novembro de 2020 e atualizado desde então.