O mercado financeiro está cada vez mais acessível. Esse é um excelente sinal, pois significa que os brasileiros estão preocupados em cuidar melhor do seu dinheiro. Assim, graças ao maior acesso à educação sobre esse assunto, alguns tipos de aplicação tornaram-se obsoletos. Sendo assim, você provavelmente já parou para se perguntar qual banco digital rende mais, afinal, todo mundo quer uma aplicação com rendimentos mais vantajosos que a poupança.

A era digital trouxe consigo muitas mudanças relevantes para o mercado financeiro. Com a introdução de plataformas de negociação online e aplicativos de investimento, qualquer pessoa consegue comprar e vender ações e outros ativos financeiros com facilidade. Além disso, a tecnologia também serviu para abrir os olhos de milhares de brasileiros que ainda mantinham o seu dinheiro na poupança, tendo rendimentos mensais irrisórios.

Assim, as contas digitais, responsáveis por facilitar o acesso dos brasileiros a serviços financeiros, também oferecem algumas opções de investimento. E o melhor: todas elas rendem mais que a poupança. Por isso, nós elaboramos este post para explicar como esses produtos funcionam, quanto você pode ganhar e muito mais.

Quer saber qual conta digital rende mais que a poupança? Então, continue a leitura deste post.

Como o dinheiro rende nas contas digitais?

Rendimentos nada mais são que um retorno monetário advindo de um investimento. Ou seja: você aplica seu dinheiro em algo e recebe ele de volta com juros e correção monetária. Por isso, os bancos digitais encontraram uma forma de tornar o mundo dos investimentos mais acessível e menos burocrático.

Sendo assim, eles aplicam o dinheiro dos seus clientes em ativos de renda fixa, como títulos públicos, e posteriormente repassam os valores ao titular. Este é, inclusive, o motivo pelo qual é tão seguro investir através das contas digitais. Os ativos de renda fixa configuram investimentos de risco moderado, logo, a chance de perder o seu dinheiro é bem baixa. Basta escolher uma instituição segura e devidamente certificada.

Afinal, o que significa dizer que uma conta digital rende mais que a poupança?

Não precisa ser nenhum economista para saber que há um bom tempo a poupança deixou de ser um bom investimento. Ao contrário, manter o seu dinheiro nesse tipo de aplicação significa ter resultados negativos. Mas, por outro lado, muitas pessoas não entendem como as contas digitais podem oferecer um produto mais rentável. A verdade é que ainda existe no nosso imaginário a ideia de que investir é algo para quem tem muito dinheiro.

Contudo, essa é uma concepção bem errada e extremamente ultrapassada. Em menos de dez minutos é possível abrir uma conta digital que, com alguns cliques, fará o seu dinheiro render até 30% mais que a poupança. Isso mesmo, você não leu errado. Essa variação tão drástica acontece porque o rendimento da poupança acontece com valores de 0,5% ao mês + a variação da Taxa Referencial (TR) quando a Selic estiver acima de 8,5% ao ano.

Traduzindo: se você aplicar R$ 100,00 na poupança hoje, terá um rendimento de apenas R$ 0,50 (+ alguns centavos da TR, se a Selic atingir o mínimo de 8,5% aa) ao final dos trinta dias. Contudo, devemos lembrar que há outro fator relevante a ser considerado: a famosa e temida inflação.

Sabendo que em 2022 a inflação foi de 5,79% segundo o Índice de Preços do Consumidor Amplo (IPCA) e que a poupança teve rendimentos de 7,9% no mesmo ano, podemos dizer que o real rendimento do produto no ano de 2022 foi de apenas 2%.

O fato é que você pode começar a aplicar dinheiro nas contas digitais com apenas R$ 100,00 e ter rendimentos muito superiores aos da poupança. Talvez você esteja se perguntando qual é a taxa de rendimento oferecida por essas instituições, mas a resposta é bem simples: Certificado de Depósito Interbancário (ou simplesmente CDI). O CDI é uma taxa de referência para determinar o rendimento de investimentos e empréstimos.

Para saber qual bando digital rende mais é necessário entender que a taxa do CDI, definida na última reunião do COPOM em 01/02/23, foi de 13,65% ao ano. Ou seja, este será, no mínimo, o valor que representará o rendimento anual do seu título em uma das contas digitais que listamos aqui.

Em geral, quando você investe na poupança o retorno é inferior ao CDI, por outro lado quando tomamos dinheiro emprestado em uma instituição a taxa de juros é superior a esse marcador. Entretanto, ao aplicar o dinheiro em uma conta digital, o cliente recebe juros semelhantes aos praticados em empréstimos. Por isso, rende mais que a poupança.

Veja também:

- Banco Inter ou C6 Bank: quem vence a batalha das contas digitais?

- Conheça o C6 Yellow

- Como pagar boletos com cartão de crédito e acumular milhas! Entenda.

O que significa render 100% do CDI?

Como falamos, o Certificado de Depósito Interbancário ou simplesmente CDI nada mais é que uma taxa de referência para determinar o rendimento de investimentos e empréstimos. Ele é um instrumento financeiro de curto prazo utilizado pelos bancos para emprestar e captar dinheiro entre si.

Sabemos que parece complexo, mas na verdade é bem simples. Vamos supor que o Banco X empreste 10 milhões de reais para o Banco Y. Logo, quando a instituição Y for devolver este dinheiro, será cobrada uma taxa de juros e o CDI nada mais é que essa taxa de juros que vai refletir no empréstimo.

Assim, podemos dizer que o CDI é calculado diariamente e se baseia nas operações realizadas entre os bancos. Ou seja, a taxa de juros calculada nas transações entre bancos serve como um referencial para as taxas de juros que serão cobradas em diversas operações financeiras, como empréstimos, financiamentos e investimentos. Logo, “render 100% do CDI” significa que um investimento está rendendo valores equivalentes a 100% da taxa do Certificado de Depósito Interbancário.

CDI e Taxa Selic são a mesma coisa?

Diferentemente do que muitas pessoas acreditam, CDI e Taxa Selic não são a mesma coisa. Essa confusão entre os termos costuma acontecer porque a Selic é a taxa básica de juros do Brasil. Logo, os valores da taxa de Depósito Interbancário costumam estar bem próximos a ela.

Por isso, quando algum banco te falar que os rendimentos são iguais ou superiores ao CDI, eles provavelmente serão similares à taxa Selic, mas isso não é uma regra.

Em quais situações é indicado deixar o dinheiro rendendo na conta digital?

Como já explicamos, as contas digitais oferecem aos seus clientes o investimento com rendimento baseado no CDI. Entretanto, assim como qualquer aplicação, os Certificados de Depósito Interbancário são indicados para alguns objetivos específicos pois, basicamente, esse produto funciona como poupança. Por isso, confira abaixo uma lista de situações onde é vantajoso deixar o seu dinheiro rendendo em uma conta digital:

- Reserva de emergência:

Ter uma reserva de emergência para cobrir despesas imprevistas é uma premissa básica para quem deseja atingir um objetivo financeiro. Ela funciona como um suporte em casos excepcionais como a perda de emprego, despesas médicas inesperadas ou situações de urgência. Manter essa reserva em uma conta digital com rendimento igual ou superior ao CDI pode ser uma boa opção, pois o dinheiro estará disponível para ser usado a qualquer momento e ainda irá render um valor maior que a poupança enquanto não é utilizado.

- Objetivos de curto prazo:

Se você tem um objetivo financeiro de curto prazo, como uma viagem, a compra de um objeto de valor razoável ou um pagamento de dívida, deixar o dinheiro rendendo em uma conta digital pode ser uma opção bem interessante. Embora o rendimento não seja tão alto como o que vemos em outros investimentos, ele pode ser o suficiente para ajudar a atingir o objetivo mais rapidamente de forma segura.

- Investimentos de baixo risco:

Investir em uma conta digital com rendimento igual ou superior ao CDI é uma opção interessante para quem quer rendimentos maiores que os da poupança, mas com baixo risco. Isso significa que é menos provável que você perca dinheiro em comparação com outros investimentos mais arriscados. Isso pode ser atraente para aqueles que preferem manter o seu dinheiro em locais mais seguros ou que ainda estão estudando para aplicar em investimentos de maior risco.

Sendo assim, podemos dizer que deixar o dinheiro rendendo em uma conta digital pode ser indicado em situações onde se busca liquidez, flexibilidade, baixo risco e rentabilidade modesta. Logo, se você está à procura de altos rendimentos, as contas digitais não são uma boa opção.

Existe algum perigo?

Em geral, o dinheiro que rende em contas digitais funciona como uma aplicação em renda fixa. Ou seja, é esperada a mesma rentabilidade todos os meses. Além disso, muitas fintechs oferecem a proteção do FGC. O Fundo Garantidor de Crédito é uma entidade que tem como objetivo proteger o patrimônio de investidores caso o banco quebre.

Entretanto, apenas aplicações de até R$ 250 mil estão amparadas pelo FGC. Assim, a dica para garantir a segurança do seu dinheiro é reforçar a segurança da sua conta. Proteger as senhas e login. Por fim, sempre dê preferência aos investimentos que são protegidos pelo Fundo Garantidor de Crédito.

Em resumo, podemos dizer que deixar dinheiro em contas digitais pode ser uma forma segura de investimento, desde que você escolha uma instituição financeira confiável e regulamentada pelos órgãos responsáveis.

Qual banco digital rende mais: 6 contas que rendem mais que a poupança

As contas digitais são excelentes opções para quem deseja ter acesso a um produto que rende mais que a poupança. Os CDBs são investimentos de liquidez diária, ou seja, você pode resgatar a qualquer momento. Além disso, não é necessário ter grandes quantias para começar a investir. Assim, selecionamos as fintechs que oferecem os melhores retornos do mercado. Portanto, continue conosco e confira!

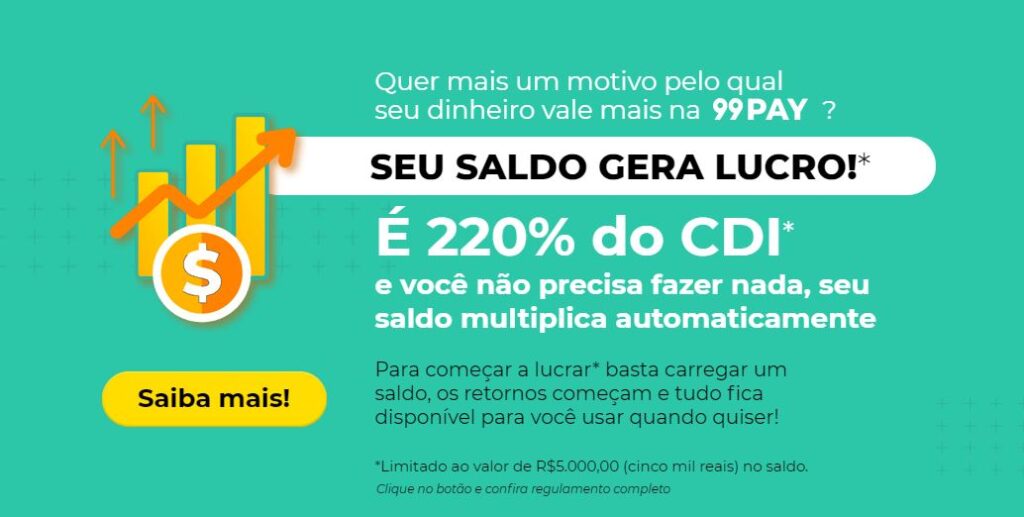

99Pay

Se você já acompanha o nosso blog, provavelmente já ouviu falar da 99Pay. A conta foi desenvolvida pelo aplicativo de mobilidade urbana e integra o serviço de transporte e delivery. Assim, quem utiliza a plataforma pode aproveitar as funções financeiras, como por exemplo: transferências, recargas e pagamentos com cartão de crédito.

O 99Pay sem sombra de dúvidas é uma das melhores respostas à pergunta “Qual banco digital rende mais?”. Por lá os rendimentos funcionam assim: Os primeiros R$ 500,00 rendem a 220% do CDI e os valores que ultrapassarem este marco irão render 100% do Certificado. Ou seja, caso você tenha R$1.500 de saldo na sua carteira, os R$500 irão render 220% e o resto do montante lucrará 100% do CDI.

Além disso, o saldo acumulado no 99Pay rende até 220% do CDI. Basta deixar o valor na conta do aplicativo e automaticamente começa a render. É possível investir até R$ 5.000,00 no CDB da conta digital, com liquidez diária. Ou seja, você pode resgatar o dinheiro a qualquer momento sem nenhuma perda.

Entretanto, devemos lembrar que o dinheiro aplicado no 99Pay não é protegido pelo Fundo Garantidor de Crédito (FGC). Logo, pode não ser uma opção interessante para alguns usuários devido ao risco maior de perda.

PicPay

Outra conta que rende mais que a poupança é a do PicPay. Com ela os usuários contam com um ganho de até 120% do CDI, uma boa porcentagem do CDI, não podemos deixar de lembrar que a conta digital já proporcionou ganhos de até 210%. Além disso, os valores aplicados na conta digital PicPay contam coma proteção do FGC. Ou seja, cada CPF possui garantia de até R$ 250.000,00.

Cada cliente pode investir até R$ 250 mil. Para ter o dinheiro rendendo na conta do PicPay é muito simples: basta criar a sua conta gratuitamente. Em seguida, adicione saldo por meio de boleto bancário ou via transferência. Assim que o valor cair na conta da fintech ele automaticamente começa a render.

Contudo, vale lembrar que os novos valores adicionados precisam ficar 30 dias na sua carteira PicPay para que o rendimento seja recebido. Após o período delimitado, é liberado o rendimento dos 30 dias que se passaram. A partir disso, você passa a receber rendimentos a 102% do CDI em todos os dias úteis.

PagBank

A PagBank é a conta digital da PagSeguro, empresa de maquininhas de cartões. A instituição inclusive batizou a conta digital de “Conta Rendeira”, justamente porque rende mais do que a poupança. Assim, todo o saldo acumulado por, no mínimo 30 dias, rende até 100% do CDI. Tudo o que o cliente precisa fazer é deixar o dinheiro parado na conta por, pelo menos, um mês.

Infelizmente a conta não oferece proteção do FGC. Mas, cada cliente pode manter o valor que quiser de saldo, rendendo 100% do CDI. Ou seja, basta aplicar o valor desejado e aguardar 30 dias para receber os rendimentos. Entretanto, quem deseja rentabilidades maiores pode aproveitar o PagInvest. Nessa opção, a conta digital oferece CDBs com até 200% do CDI. Além disso, é possível investir em Tesouro Direto e Fundos de Investimento.

C6 Bank

O C6 Bank é uma das contas digitais mais completas do mercado brasileiro. Assim, era de se esperar que a instituição oferecesse uma opção para multiplicar o dinheiro dos seus clientes. Na fintech os usuários têm acesso a uma plataforma de investimento com diversos produtos, inclusive CDBs. Os Certificados de Depósito Bancário do C6 oferecem até 126% do CDI.

Infelizmente, algumas polêmicas recentes com relação a problemas logísticos envolvendo o C6 Bank fizeram com que muitos usuários perdessem a confiança na instituição. Entretanto,

uma das vantagens de investir em CDBs do C6 Bank é que esses produtos contam com proteção do FGC. Ou seja, é possível aplicar até R$ 250 mil sem nenhum risco. Vale lembrar que, os clientes que investem a partir de R$50.000,00 nesse tipo de produto da instituição têm acesso ao cartão Black sem custos.

Confira outros conteúdos sobre contas digitais:

- Bancos digitais x bancos tradicionais: Por que você não precisa escolher um dos dois?

- PicPay ou Ame Digital: qual é a melhor conta de pagamento?

- Conheça os 5 cartões gratuitos melhores que o Nubank.

Nubank

A conta digital mais famosa do Brasil não poderia ficar de fora dessa lista. O Nubank também é uma opção de fintech que rende mais do que a poupança. Todo o saldo é aplicado em títulos públicos e rende, automaticamente, 100% do CDI. A instituição não cobra nenhuma tarifa e os clientes podem resgatar valores a qualquer momento. Contudo, quem deseja ganhos superiores pode realizar aplicações na modalidade resgate planejado.

O resgate planejado funciona assim: Você aplica o dinheiro e escolhe uma data para realizar o resgate. Ou seja, você só poderá sacar naquele período. Com isso, a porcentagem passa a ser de até 105% do CDI. O RDB do Nubank conta com proteção do FGC. Além disso, vale lembrar que a instituição passou a oferecer outros produtos financeiros por meio da Easynvest.

Outro ponto interessante, são as “poupanças” personalizadas oferecidas pela instituição. As famosas caixinhas Nubank funcionam de modo que os seus usuários podem juntar dinheiro em uma caixinha virtual e personalizada para um fim específico (reserva de emergência, viagem, compras, etc.). Nós já falamos tudo sobre as caixinhas Nubank neste post aqui. Não deixe de conferir.

Ou seja, você pode deixar o seu dinheiro na conta corrente, na caixinha ou no porquinho (dinheiro guardado) e, de qualquer modo, ele irá render, no mínimo, 100% do CDI.

Mercado Pago

Não poderíamos finalizar a lista de contas que rendem mais que poupança sem mencionar o Mercado Pago. A instituição oferece rendimento de 100% do CDI no valor aplicado em saldo na conta. Tudo o que o cliente precisa fazer é abrir a conta gratuitamente e adicionar um valor à conta por meio de boletos ou transferência. Entretanto, vale lembrar que a instituição cobra uma taxa para saques.

Infelizmente, como não se trata de um banco propriamente dito, o Mercado Pago não conta com a proteção do FGC. Entretanto, como os valores só podem ser investidos em títulos públicos do Governo Federal, aplicar o dinheiro na instituição não é uma má ideia.

Curtiu as nossas dicas para fazer o seu dinheiro render mais? Então, que tal receber diariamente notícias e artigos como estes? Participe do nosso canal do Telegram. Nos Segredos do Império nós compartilhamos conteúdos sobre viagens, cartões de crédito, programas de fidelidade e muito mais!

Para participar é muito simples, clique neste link e inscreva-se gratuitamente.

Afinal, qual banco rende mais?

E se você chegou até aqui, chegou a ahora de descobrir o nosso veredito: Afinal, qual banco digital rende mais? E a resposta vai variar de acordo com o seu potencial financeiro. Se você pretende investir valores baixos, sem sombra de dúvidas o 99Pay é a melhor opção, afinal, os primeiros R$500,00 irão render incríveis 220% do CDI.

Entretanto, se você está buscando uma conta para montar uma reserva de emergência ou atingir um objetivo de valores mais altos, as melhores opções são o C6 Bank e o PicPay. Ambas são instituições seguras e com grande credibilidade no mercado, além de oferecerem rendimentos superiores ao CDI.

O Nubank deixou de ser a melhor opção no momento em que os rendimentos deixaram de ser diários. Além disso, para obter lucros superiores ao CDI, é necessário adicionar a opção de resgate programado. Ou seja, o seu dinheiro só será liberado na data pré determinada. Por isso, se você deseja ter uma reserva de emergência ou investir para um objetivo específico junto à instituição, a melhor alternativa é usar as caixinhas, onde os rendimentos são vistos em menos de 30 dias e a liquidez é diária.

Aprenda como mudar a sua vida financeira com milhas!

Quer saber como utilizar as milhas a seu favor? Que tal aprender com quem realmente entende do assunto? O Milhas Rápido é para você que deseja viajar ou até mesmo ter uma renda extra.

Não perca tempo e comece a ganhar dinheiro com seu cartão de crédito! Aprenda conosco quais são as principais estratégias para lucrar com esse mercado clicando aqui.