Acumular benefícios com as compras deixou de ser uma vantagem e se tornou um pré-requisito para a escolha de um cartão de crédito. Nesse sentido, muitas pessoas se perguntam o que seria melhor: cashback ou milhas? A verdade é que não existe uma resposta certa para esse questionamento.

Como sempre falamos aqui no blog, cartão de crédito é um produto que deve considerar as necessidades do seu usuário. Por esse motivo, a escolha de um plástico com cashback ou milhas passa pela avaliação de alguns aspectos. Pensando nisso, elaboramos este post com algumas dicas para ajudar você a tomar essa decisão.

Quer aprender? Então, venha com a gente!

Qual a diferença entre cartão com cashback ou milhas?

Cashback ou milhas são excelentes benefícios e cada vez mais presentes na vida dos brasileiros. Contudo, para escolher um cartão com uma dessas vantagens, é preciso entender como eles funcionam.

Milhas

Os cartões com milhas já são bem conhecidos e funcionam da seguinte maneira: sempre que você realiza compras com ele acumula pontos. Geralmente, a pontuação é calculada de acordo com a quantidade de dólares gasto. Assim, quanto maior for a variante do plástico, mais pontos por dólar o usuário acumula.

A principal vantagem dos cartões que acumulam pontos é poder trocar esses benefícios por milhas aéreas e assim, viajar mais, pagando menos. Além disso, é possível resgatar outros produtos e serviços como diárias de hotel e aluguel de veículos. Por outro lado, boa parte desses plásticos contam com anuidade e exigem renda mínima.

Cashback

Já os cartões com cashback oferecem dinheiro de volta sempre que o usuário realiza uma compra. Cada vez mais instituições têm oferecido esse tipo de benefício aos seus clientes, principalmente os bancos digitais. Por esse motivo, alguns plásticos dessa categoria não exigem renda mínima e nem cobram anuidade.

Entretanto, a dinâmica para acumular cashback varia bastante de uma instituição para outra. Alguns cartões só permitem que o dinheiro de volta seja utilizado com desconto na fatura. Da mesma forma, certos plásticos só oferecem uma porcentagem alta do benefício para os clientes que gastam entre R$ 5.000 e R$ 10.000 por mês.

Cashback ou milhas: o que você deve levar em conta para sua escolha?

Existem alguns pontos importantes que devem ser considerados na escolha de um cartão com cashback ou milhas. Assim, para ajudar você a tomar a melhor decisão, separamos 3 aspectos que vão fazer toda a diferença.

Seus objetivos

Esse é o principal aspecto para escolher um cartão com cashback ou milhas. Se o seu objetivo é realizar mais viagens pagando menos, com certeza será mais interessante solicitar um plástico que acumule pontos. Além disso, que ofereça a possibilidade de transferir esses benefícios para mais de uma companhia aérea.

Por outro lado, se você não realiza tantas viagens assim ou está pensando em economizar, o cartão com cashback será mais vantajoso. Afinal, ele permite que o dinheiro de volta se transforme em descontos na sua fatura e até mesmo que o montante acumulado seja transferido para sua conta. Permitindo assim, que você utilize esse benefício como quiser.

Padrão de consumo

Embora o seu objetivo seja o primeiro ponto a ser considerado nessa escolha, não podemos ignorar o padrão de consumo. Verdade seja dita, quando falamos de acumular cashback ou milhas com cartão de crédito o quanto podemos gastar tem grande influência no resultado final.

Geralmente, os cartões que acumulam milhas oferecem um ponto a cada dólar gasto. Entretanto, com o preço do dólar atualmente, está mais difícil conseguir uma quantidade razoável deste benefício. Nesse caso, a saída é migrar para um plástico que tenha uma pontuação maior. Entretanto, não podemos esquecer que esses produtos exigem uma renda mensal maior e cobram uma anuidade mais cara.

Da mesma forma, existe um consenso de que para pessoas com um teto de gasto de R$ 2.000,00 o ideal seria escolher um cartão com cashback. Pois assim, elas conseguem um retorno mais interessante do que escolhendo um plástico que acumule pontos. Vale lembrar, que essa é uma indicação e não uma regra.

Continue aprendendo sobre milhas e cashback:

- Milhas ou cashback? Descubra o que é melhor;

- Cartões para acumular milhas com um salário mínimo. Descubra 7 opções;

- Cartão com cashback: conheça os 5 melhores.

Custo-benefício

Provavelmente, você vai encontrar no mercado cartões que oferecem cashback ou milhas e que se encaixa no seu perfil consumidor. Assim, o custo-benefício de cada um dos plásticos será o fator de desempate. Depois de descobrir o quanto de dinheiro de volta ou pontos é possível acumular em cada produto, é preciso considerar a anuidade e benefícios extras (sala vip, seguro viagem, proteção de compras, desconto em lojas, etc) de cada um.

Cartão com cashback ou milhas na prática

Agora você já sabe as vantagens e desvantagens de cada cartão e o que considerar ao escolher cashback ou milhas. Entretanto, para que a sua decisão seja ainda mais assertiva, nós fizemos um comparativo entre plásticos de diferentes categorias que oferecem esses benefícios.

Para isso, selecionamos cartões de três variantes: Internacional/Gold, Platinum e Black/Infinite. Em seguida, consideramos um gasto mínimo para cada uma das opções e criamos uma tabela comparativa entre cartões com cashback ou milhas. Confira.

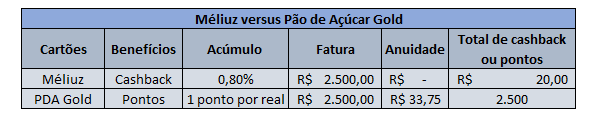

Méliuz versus Pão de Açúcar Gold

O cartão Méliuz é emitido em parceria com o Banco Pan, além disso conta com bandeira Mastercard e pode ser utilizado em compras nacionais e internacionais. O plástico não cobra anuidade e para solicitar é preciso comprovar renda de um salário mínimo. Com ele os usuários podem acumular até 1,8 de cashback de acordo com o valor total de gastos.

Já o cartão o Pão de Açúcar Itaucard Gold é emitido pelo Banco Itaú em parceria com a rede de supermercados. O plástico tem bandeira Mastercard. Com ele a cada 1 real gasto você acumula 1 milha no TudoAzul e 0,7 nos demais programas das companhias aéreas. Para solicitá-lo é necessário comprovar renda mínima de R$ 2.500,00 e a anuidade é R$ 405,00 ou 12x de R$ 33,75.

Assim, para realizar a comparação entre os dois cartões vamos considerar um gasto de R$ 2.500,00 por mês. Nesse caso, Méliuz oferece 0,8% de cashback nas compras em lojas não parceiras. Já o Pão de Açúcar Gold oferece 1 ponto por real com validade de 24 meses. Sendo assim, veja o quanto cada plástico oferecerá de benefícios no final do mês.

Inter Platinum versus Santander Elite Platinum

O Inter Platinum conta com bandeira Mastercard e diversos benefícios como seguro de viagem, participação no programa Mastercard Surpreenda e cashback de 0,50% sobre o valor total da fatura creditado em conta corrente. Além disso, o plástico não cobra anuidade. Entretanto, é preciso ter no mínimo R$ 50 mil investido em CDBs da instituição.

Já o Santander Elite Platinum conta com bandeira Visa e oferece benefícios semelhantes ao seu concorrente. Contudo, os usuários desse cartão acumulam 1,5 pontos a cada dólar gasto. Para solicitar o plástico é preciso comprovar renda mínima de R$ 7.000,00. Além disso, há a cobrança de uma anuidade de 12x de R$ 46,50.

Porém, faturas com gastos a partir de R$ 1.500,00 recebem 50% de desconto na tarifa. Assim, para comparação, estabelecemos que o gasto mínimo seria de R$ 5.000,00. Além disso, consideramos a cotação do dólar do dia 19/04/2021, que nesta data era de R$ 5,56. Confira a tabela.

C6 Carbon versus Inter Black

Por fim, na comparação entre cashback ou milhas temos dois cartões Mastercard Black. Assim, o C6 Carbon oferece 2,5 pontos a cada dólar gasto e que não expiram. Entretanto, a versão do Banco Inter conta com 1% de cashback sobre o valor total da fatura. Ambos contam com os mesmos benefícios, são eles: acesso a Sala Vip Guarulhos e espaços LoungeKey.

Além disso, os dois cartões contam com seguro para emergência médica em viagem internacional, acesso gratuito à wi-fi, entre outros. Para solicitar o C6 Carbon não é necessário comprovar renda mínima. Entretanto, o cliente passa por uma análise de crédito. A anuidade deste plástico custa 12x de R$ 85,00. Mas, há isenção nos três primeiros meses.

Além disso, com gastos a partir de R$ 4.000,00 o usuário tem desconto de 50% da anuidade. Da mesma forma, há isenção nas faturas a partir de R$ 8.000,00 e para clientes com aplicações de R$ 150 mil em CDBs do C6 Bank. Por outro lado, o Inter Black não cobra anuidade. Contudo, é preciso ter no mínimo R$ 250 mil em produtos da instituição.

Para fazer a comparação entre os dois plásticos, consideramos um gasto mensal de R$ 10 mil e dólar com a cotação do dia 19/04/2021. Nessa data a moeda custava R$ 5,56.

Encontrando o retorno em reais dos cartões com milhas

Até aqui encontramos o quanto é possível ganhar de benefícios em cada cartão levando em conta a pontuação ou porcentagem de dinheiro de volta. Entretanto, para ficar mais claro a comparação entre cashback ou milhas é necessário descobrir o valor dos pontos em reais nos exemplos que utilizamos.

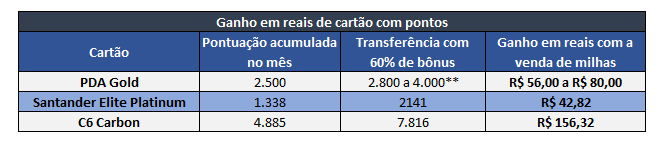

Para encontrar esse valor do retorno em reais de um cartão com pontos vamos considerar a seguinte situação. Com frequência os programas de fidelidade realizam promoções de transferência com até 100% de bônus. Sendo assim, suponha que você aproveitou uma dessas campanhas e ganhou 60% de pontos extras.

Além disso, os pontos dos cartões de crédito, ao serem convertidos em milhas, podem ser comercializados. Nessa situação, é possível ganhar de R$ 18,00 a R$ 22,00 por um lote de mil milhas. Assim, consideramos razoável um preço de venda de R$ 20,00 o milheiro. Dessa forma, supondo que você transferiu os pontos acumulados durante o mês com bônus de 60% e depois os comercializou por R$ 20,00. Veja qual seria o retorno financeiro em cada um dos plásticos.

** Vale lembrar que a pontuação do cartão Pão de Açúcar Gold varia de acordo com o programa para o qual os pontos são transferidos.

Veja outros conteúdos sobre cartões de crédito:

- Como escolher o melhor cartão de crédito? Descubra;

- Cartão Pão de Açúcar: um dos melhores para acumular milhas;

- Méliuz versus Mooba: qual é o melhor cartão?

Veredito: cartão com cashback ou milhas?

Na nossa comparação entre cartões com cashback ou milhas chegamos à conclusão de que a segunda opção é mais vantajosa. No tópico anterior percebemos que o retorno financeiro de um plástico com milhas é superior ao dinheiro de volta recebido nos cartões do nosso exemplo. Em alguns casos, o retorno em reais dos produtos com pontos é 75% maior.

Isso, considerando a venda dos pontos. Quando pensamos no uso dessas milhas para o resgate de passagens aéreas, a vantagem pode ser ainda maior. Por outro lado, é importante considerar que os nossos exemplos levaram em conta gastos superiores a R$ 2.000,00 tanto nos cartões com cashback quanto nos plásticos com pontos.

Assim, devemos ter em mente que a superioridade de um cartão com milhas, talvez, não se aplique para despesas inferiores da R$ 2.000,00. Se esse é o seu caso, talvez seja mais interessante ter desconto na fatura ou poder usar o dinheiro recebido de volta para realizar novas compras. Por outro lado, há pessoas que veem no cartão de crédito a possibilidade de realizar mais viagens acumulando milhas.

Nesse caso, contudo, é preciso levar em conta o valor da anuidade e o potencial de ganho de cada plástico. Da mesma forma, não deixe de considerar o quanto você precisaria para resgatar um bilhete com esse benefício. Por fim, vale lembrar que, algumas instituições como o C6 Bank e Modalmais oferecem cartões de crédito com os dois benefícios.

Próximo passo para escolher o seu cartão

Esperamos que este post tenha ajudado você a entender como escolher entre plásticos com cashback ou milhas levando em conta as características, vantagens e desvantagens de cada um. Agora que você já sabe qual é o melhor benefício para o seu cartão, que tal conhecer alguns dos melhores plásticos para quem deseja ter mais vantagens?

No e-book TOP 10 Melhores Cartões do Império selecionamos os melhores produtos para quem deseja acumular pontos, cashback, ter acesso a salas vip, seguro de viagens e muito mais! Tenha acesso a esse conteúdo gratuitamente clicando no banner abaixo.